2024 对于加密货币市场来说是个关键的一年,比特币现货 ETF 的成功推出,更加深大家对于 2024 年会迎来牛市的想像。昨(26)日,作为最活跃的 Crypto VC 之一,HashKey Capital 分享了对 Web3 各赛道的分析和见解报告,以下对这份报告做解读,希望提供一些对加密领域未来发展的理解。

ZK (零知识证明)

在 2023 年,ZK 赛道相较于前几年有了显著的扩展,不仅在其传统的应用领域(如扩容和跨链功能)中延伸,也探索了各种应用场景,并且形成了不同的发展轨迹。

AI

加密货币与人工智慧(AI)整合的当前方向主要包括底层算力基础设施、基于特定数据源的训练、聊天工具和数据标签平台。

- 底层算力基础设施、算力网路:不同项目在不同点上创新,但通常处于早期阶段,需要考虑除了创建不同类型的代理之外的可持续商业扩展路径。

- 数据标签平台:将传统手动标注服务转换为 Web3 格式,获取订单的能力至关重要。同时,因为低门槛的数据标注未来很容易被 AI 取代,需要更好的围绕高价值高门槛的数据来获取更多订单。

- AI 结合的新项目:许多新项目正在开发结合 AI 的 to C 聊天工具等。

作为一个加密基金,我们将更加关注于 ZKML、在加密领域具有数据优势的项目,或与 AI 紧密整合的 to C 产品,而不是我们不专长的大型语言模型等基础设施。

DeFi

投资者偏好变化

- 实质收益产品:投资者从依赖发行基础的收益,转向寻求来自 LSDfi 或 RWA 的真实收益产品。

DEX 机会

- 中央化交易所监管压力:资产需要找到流动性,为 DEX 提供巨大机会。

- L2 带来的潜力:随著 L2 上线,带来高性能应用的可能性,特别是关注 L2 上的 DEX 机会。

流动性质押成长

- 质押 ETH 市场份额:近 22% 的所有 ETH 被质押,Lido 在质押 ETH 市场份额中占 32%。

- 最大 DeFi 领域:流动性质押是最大的 DeFi 领域,总价值锁定(TVL)达到 200 亿美元。

我们还注意到,使非原生用户,包括机构,能够访问 Web3 收益的项目存在巨大机会。抽象化链上元素并为非原生用户提供安全环境的项目可能会将大量资本带入这一领域。

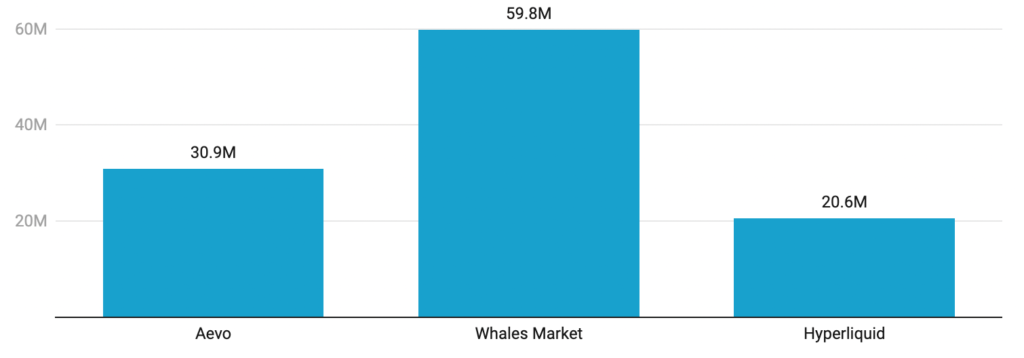

根据 Messari 的报告,永续合约 DEX,包括著名项目如 dYdX、GMX、Drift 和 Jupiter,按行业生成最高比例的费用。

Gaming & Entertainment

游戏工作室(Studio)

Studio 类专案依自身品类,其特性及所需关注点均不同,如下表所示: